「自宅を売却したい。しかし金融機関の担保に入っている」「相続した不動産に抵当権がついていたが売却できるのか不安」など、売却したい不動産に抵当権が設定されていて困っている方も多いのではないでしょうか?

結論から言うと、抵当権がついている不動産をそのまま売却することはできません。

抵当権が設定された不動産を売却するためには、抵当権を外すか、抵当権者の了解を得なければなりません。

この記事では、抵当権がついた不動産を売却する方法と、抵当権がついた不動産を相続する際の注意点について解説していきます。

- 抵当権付きの不動産が勝手に売却できない理由は??

- 抵当権付きの不動産を売却する3つの方法

- 抵当権を抹消する方法

- 相続した不動産に抵当権がついていた場合

抵当権がついた不動産は勝手に売却できない

抵当権が設定されている不動産は、抵当権者つまり債権者に無許可で売却することは不可能です。

抵当権のついた不動産を売却するのであれば、まず抵当権を外してから売却するのが基本です。

まずは、抵当権とは何か、抵当権はどのようにすれば外れるのかについて詳しく解説していきます。

抵当権とは?

抵当権とは金融機関などがお金を貸す際に、担保として不動産を確保するための権利のことです。

万が一、貸しているお金が返済されなかった場合には、金融機関は抵当権を行使して不動産を競売にかけて回収に充てることができます。

金融機関にとって、融資金が返済されない可能性があるのは非常に大きなリスクです。

そのため、住宅ローンや不動産投資ローンのような金額の大きな融資を受ける際には、不動産に抵当権を設定し、担保に取ることが一般的です。

お金を貸している金融機関などの債権者は、担保にとった不動産を無許可で売却されてしまうと、回収できないリスクが非常に大きくなってしまいます。

そのため、抵当権が設定されている不動産は抵当権者(抵当権を設定した人、金融機関など)に無許可で売却することは不可能です。

抵当権と根抵当権の違い

抵当権と同じような権利として「根抵当権」というものがあります。

根抵当権とは、金融機関からお金を借りる際の上限額(極度額)を設定し、その範囲内で何度でも融資を受けることができる権利です。

不動産を担保にして繰り返し融資を受ける企業などは、根抵当権を設定しておくことで、上限額の範囲内で何度もお金を借りることができますし、融資の都度、抵当権を設定する必要がないので手間も費用もかかりません。

抵当権は1つの融資に対して個別に設定するものですので、融資金を返済したら解除されるものですが、根抵当権は金融機関から借入がなくても解除の手続きをしなければ解除されません。

なお、借入残高がないのであれば、金融機関に依頼することで根抵当権は非常に簡単に外すことが可能です。

借入金を返済すれば抵当権を外すことができる

抵当権は借入金が万が一返済されない場合に、不動産を処分することによって回収に充てるための債権者の権利です。

そのため、原則的に借入金の残高が残っているうちは抵当権を解除することはできません。

借入金を返済すれば抵当権を解除することができます。

抵当権がついている不動産は原則的に売却することができませんが、抵当権を解除することによって、不動産を売却できるようになります。

抵当権がついた不動産を売却する3つの方法

抵当権がついた不動産を売却するためには次の3つのいずれかの方法があります。

- 自己資金で借入金を返済する

- 売却代金で借入金を返済する

- 任意売却をする

借入金を返済することで抵当権を解除するのが基本ですが、任意売却という方法で抵当権を解除することもできます。

抵当権がついた不動産を売却する3つの方法について詳しく見ていきましょう。

自己資金で借入金を返済する

最もオーソドックスな方法は自己資金で借入金を返済する方法です。

例えば、抵当権の設定された住宅ローンの残高が1,000万円の場合、自己資金で金融機関へ1,000万円を返済することでローンを完済できます。

ローンを完済することで金融機関は抵当権を設定する理由がなくなるので抵当権を解除することができます。

自己資金でなくても、次のような方法で資金調達することによってローンを完済することが可能です。

- 親戚などから借りる

- 借り換える

借り換えとは、別の金融機関からお金を借りて、従前の金融機関のローンを完済することです。

例えば、A金融機関から借りているローンの残債が1,000万円の場合、B金融機関から1,000万円を借りて不動産にB金融機関の抵当権を設定し、A金融機関の抵当権を抹消することができます。

売却代金で借入金を返済する

抵当権がついた不動産を売却し、売却代金で借入金を返済する方法でも抵当権を解除できます。

例えば、ローンの残債が1,000万円の不動産を1,000万円以上で売却することで、売却代金の入金と同時にローンを完済することによって抵当権を解除する方法です。

ただし売却代金がローン残高に満たない場合には、自己資金がない限りは住宅ローンを完済できません。

この場合には抵当権を外すことができないので、売却そのものが不可能だという点に注意しましょう。

任意売却をする

任意売却とはローンの返済ができず、抵当権が設定された不動産を売却してもローンの残高が残る際に、金融機関の許可を得た上で抵当権や根抵当権を解除して不動産を売却する方法です。

例えば、ローンの残高が1,000万円で、売却代金が600万円の場合、400万円の債務が残る者の金融機関の同意を得て売却する方法です。

残りの400万円については、金融機関と話し合いの上で返済していくのが一般的です。

売却後も債務は残りますが、ローンの残高は少なくなるので債務者とすれば返済が楽になります。

債務整理の方法の1つだと理解しておきましょう。

不動産の売却を行なってもローンの残高が残り、金融機関とすれば担保を失ってしまうのでリスクが高くなります。

そのため、任意売却について金融機関の同意を得ることができない限り、抵当権が設定された不動産を売却をすることは不可能です。

一般的にローンを長期間滞納すると差し押さえが行われ、不動産は競売にかけられて競売での売却代金から金融機関は回収を行います。

しかし競売には次のようなデメリットがあります。

- 不動産の情報が公開されるので周囲の人に知られてしまう

- 市場価格よりも売却額が安くなる

- 契約日や明け渡し日などを決められない

一方、任意売却であれば周囲の人に知られるリスクが競売よりも低く、市場価格で売却できるので競売よりも高値で売却できる可能性が高いと言えます。

また、引き渡し日なども売主が自ら決めることができるので、子供の転校など家族へかかる負担を軽減することができます。

「どうしてもローンが返済できない」という場合には、差し押さえが行われる前に、まずは不動産会社へ「任意売却したい」と相談してみましょう。

住宅ローンが残っている不動産の売却を考えている方は、こちらの記事も参考にしてください。

オススメ記事

住宅ローンが残っている家は売却可能?売却する3つの方法を解説

住宅ローンが残っていても住宅は売却可能です。しかし住宅売却後に住宅ローンの借入残高が残るのか残らないかによって、売却の流れや手続きは大きく異なります。住宅ローンが残っている物件の売却方法について詳しく見ていきましょう。

抵当権を抹消する方法

抵当権の抹消手続きは司法書士へ依頼して行うのが一般的ですが、金融機関や不動産の売り手が認めてくれる場合には自分で抹消手続きを行うことも可能です。

抵当権を自分で抹消する流れや必要書類について詳しく解説していきます。

法務局で抹消する流れ

抵当権の抹消は司法書士へ依頼して行うのが基本です。

この場合には必要書類と委任状を司法書士へ渡すことで、司法書士が抵当権の抹消手続きを行なってくれます。

ただし、抵当権の抹消は自分で手続きをすることも可能です。

自分で抵当権の抹消手続きをする場合には、以下の流れで抹消手続きを行います。

- 金融機関から抹消に必要な書類を受け取る

- 法務局ホームページから登記申請書をダウンロードして記入する

- 法務局へ書類を提出する

- 10日程度で抵当権が抹消される

このような方法によって抵当権は自分で抹消することも可能です。

しかし、不動産にローンが残っており、売却によって返済するようなケースでは自分で抹消することが認められないので、まずは金融機関へ「自分で抹消できるか」という点について確認してみましょう。

抵当権抹消に必要な書類

抵当権抹消には次のような書類が必要です。

- 弁済証書

- 登記済証または登記識別情報

- 委任状

- 登記事項証明書

- 登記申請書

1〜3の書類については、借入金を完済すると金融機関から送付されます。

根抵当権の場合には「根抵当権を抹消したい」と金融機関へ申し出ることによって書類が送付されます。

登記事項証明書は法務局やインターネットで取得することができます。

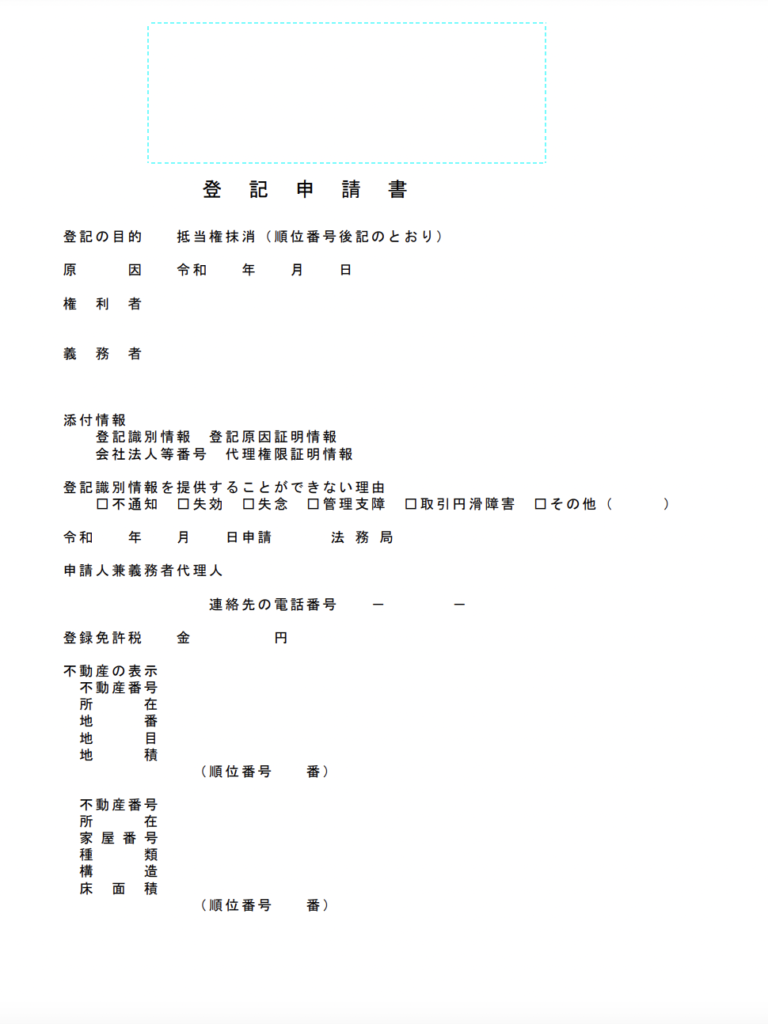

登記申請書は法務局のホームページでダウンロードし、以下のように必要事項を記入しましょう。

| 項目 | 記入内容 |

|---|---|

| 登記の目的 | 抵当権抹消登記 |

| 原因 | 完済した日付 |

| 抹消すべき登記 | 登記した日付と番号 |

| 権利者 | 債務者 |

| 義務者 | 金融機関の代表者名および 金融機関の本店がある住所と金融機関名 |

| 添付情報 | 抵当権抹消登記手続きの際に添付する書類の一覧 |

| 申請日の情報 | 申請日 |

| 申請人兼義務者代理人 | 金融機関発行の委任状に記載された申請人の住所氏名 |

| 登録免許税 | 法務局へ支払う登録免許税の金額 |

| 不動産の表示 | 抵当権設定契約証書の裏に書かれている内容を転記 |

記載方法が分からない場合には、法務局へ相談すれば非常に丁寧に教えてもらうことが可能です。

まずは金融機関から抵当権抹消に必要な書類を入手して法務局へ相談してみましょう。

抵当権抹消に必要な費用

抵当権抹消には次のような費用がかかります。

- 登録免許税:不動産1筆につき1,000円(20筆を超える場合には一律20,000円)

- 登記事項証明書:480円〜600円

- 雑費:交通費や郵送代などで数百円〜2,000円程度

自分で抹消手続きを行う場合には、これらの実費のみの負担となるため、数千円もあれば抵当権を抹消することが可能です。

司法書士へ抵当権抹消手続きを依頼する場合は、これらの実費に加えて15,000円〜20,000円程度の司法書士への報酬が必要になります。

ローンの返済と売却を同時に行う場合など、どうしても司法書士へ手続きを依頼しなければならない場合以外は、自分で抵当権抹消手続きを行なった方がメリットがあります。

抵当権抹消に関してはこちらの記事でも詳しく解説していますのでぜひ参考にしてみてください。

オススメ記事

この記事では不動産担保に長年携わってきた経験をもとに、抵当権抹消登記申請書に関して解説していきます。「不動産を売却する前に抵当権を抹消しておきたい」「ローンは完済しているが抵当権の消し方がわからない」という方のお役に立てれば幸いです。

相続した不動産に抵当権がついていた場合

相続した不動産に抵当権がついていた場合には、非常に注意が必要です。

場合によっては被相続人の債務を抱えてしまうリスクがあるためです。

そのため、相続予定の不動産に抵当権がついているかどうかは必ず確認しなければなりませんし、当該不動産を相続するのであれば、相当の注意が必要になります。

相続した不動産に抵当権がついていた場合の注意点や対処法について詳しく見ていきましょう。

抵当権や根抵当権がついていても相続税は加算される

抵当権や根抵当権がついている不動産を相続した場合でも相続税は課税されます。

抵当権や根抵当権がついている不動産も、抵当権や根抵当権がついているからと言って評価額が変わるものではありません。

また、抵当権や根抵当権はいわゆるマイナスの資産として消極財産と呼ばれ、消極財産であったとしても相続財産の対象となります。

例えば、不動産の評価額が2,000万円、抵当権が設定された債務の残高が500万円の場合、差額の1,500万円について相続税が課税されます。(基礎控除などを含めない場合)

抵当権の有無に関わらず相続財産の評価額は変わらず、債務があった場合には、マイナスの財産(消極財産)として相続財産の算定の際に、プラスの財産から控除すると理解しておきましょう。

なお、消極財産は相続の際に算定されるので、借入金などを相続したくない場合には、相続の発生から3ヶ月以内に、相続放棄をするか限定承認をするなどの対処をしてください。

債務は法定相続人で等分負担するのが原則

被相続人に債務があった場合、債務の相続については法定相続人で等分負担するのが原則です。

例えば3人の相続人で資産を2:5:3の割合で相続した場合、負債についても資産を相続した割合と同じように2:5:3で相続します。

とはいえ、どの資産や債務をどのように相続するのかについては、相続人同士で話し合いによって決めるものです。

例えば、債務が住宅ローンのみで相続人の1人が当該住宅を相続する場合には、住宅を相続した人が住宅ローン全てを相続するようなこともあります。

根抵当権の場合は債権者へ確認する

相続した不動産に根抵当権が設定されている場合には、債権者(根抵当権者)へ次のような点を確認した上で相続手続きを行いましょう。

- なぜ根抵当権がついているのか

- 借入金の残高はあるか

- 解除できるのか

借入残高がある場合には、財産を相続することによって借入金も相続してしまう可能性があります。

また、被相続人が会社などを経営していた場合には、会社の極度内貸付(限度額の範囲内で繰り返し借入ができる)のために根抵当権が必要な場合もあります。

この場合には、新しい会社の経営者などにも確認して根抵当権解除の手続きを進める必要があるので注意しましょう。

これらのことを確認した上で、そもそも解除することができ借金を相続する心配もないのであれば当該不動産の相続を進めましょう。

借入金が多いのであれば相続放棄か限定承認を

被相続人の借入金が多いのであれば、そのまま相続手続を進めるのではなく、相続放棄か限定承認をするかどうか検討する必要があります。

- 相続放棄:全ての財産と負債の相続を放棄することです。

- 限定承認:相続する財産の範囲内で負債を相続することです。

被相続人に資産がほとんどなく、負債のみが残されている状態か、被相続人の資産も負債も相続したくないのであれば相続放棄が有効です。

被相続人の資産を残したいが、資産以上に負債が多い場合には限定承認の手続きをすることによって資産以上の負債を相続することはありません。

例えば、被相続人の財産が1,000万円、負債が3,000万円の場合も、限定承認手続きをすることによって相続する負債も資産と同額の1,000万円になります。

相続放棄も限定承認も相続の発生があったことを知った日(原則として被相続人の死亡日)から3ヶ月以内でないと手続きをすることができません。

3ヶ月経過後には手続きをすることが不可能ですので、被相続人の負債が多い場合には、必ず早めに相続放棄や限定承認の手続きを家庭裁判所で行うようにしてください。

まとめ

抵当権が設定されている不動産をそのまま売却することはできません。

売却する場合には借入金を返済後に抵当権を解除するか、売却と同時に売却代金でローンを完済して抵当権を解除するか、任意売却を行うしかありません。

相続した不動産や売却したい不動産に抵当権や根抵当権が設定されている場合には、なぜその不動産に抵当権や根抵当権が設定されているのか、債務は残っているのかという点を必ず確認するようにしましょう。

- 抵当権が設定されている不動産は勝手に売却することはできない

- 抵当権とは金融機関などがお金を貸す際に、担保として不動産を確保するための権利のこと

- 抵当権を外すには借入金を全て返済し、抵当権抹消手続きを行う必要がある

- 相続した不動産に抵当権がついていた場合、被相続人の負債を背負ってしまうケースがあるため注意が必要