「フラット35は民間ローンより損なの?」

「フラット35の審査は厳しい?」

フラット35について、こんな疑問はありませんか?

「フラット35」は住宅支援機構と民間の金融機関が提携して提供する固定金利型の住宅ローンで、ここ20年間は変動金利型より金利が高い状況です。

借り入れ審査基準に最低所得の制限がなく、自営業の人や転職したばかりで勤続年数が浅い人でも申し込み可能です。

この記事では、フラット35の基本的な概要から利用条件、そして民間ローンとの違いをわかりやすく解説します。

フラット35のメリット・デメリットについて、変動金利型ローンとの比較や、物件検査費用や審査基準など詳細に説明しています。

この記事を読むことで、失敗しない住宅ローンの選び方がわかるでしょう。

フラット35とは

フラット35とは住宅支援機構が、全国300以上の金融機関と連携して提供する住宅ローンです。

一般的にはフラット35といえばフラット35(買取型)のことを指しますが、厳密にはフラット35(買取型)とフラット35(保証型)の2種類があります。

買取型と保証型の違いは、以下の通りです。

| フラット35(買取型) | フラット35(保証型) | |

| ローンの貸し手 | 金融機関融資後ローンを 住宅支援機構が買い取る |

金融機関※ |

| 取扱金融機関 | 約320機関 | 12機関 (新規受付を行っている金融機関は8機関) |

| 担保 | 借入対象となる住宅および敷地に住宅支援機構が 第1順位の抵当権者とする抵当権を設定する |

借入対象となる住宅および敷地に金融機関が 第1順位の抵当権者とする抵当権を設定する |

| 団体信用 生命保険 |

新機構団体信用 生命保険制度の利用可能 |

金融機関が提供する団体信用生命保険を利用可能 金融機関によって商品は異なる 新機構団体信用生命保険は利用不可 |

※保証型の取扱金融機関:日本住宅ローン/アルヒ・財形住宅金融/クレディセゾン/住信SBIネット銀行/日本モーゲージサービス/ファミリーライフサービス/オリックス・クレジット

フラット35の利用条件

フラット35の利用条件は、利用する人、住宅、借入金額などに条件があります。

- 申込時の年齢が満70歳未満(親子リレーの場合はこの限りではない)

- 日本国籍の人、永住権のある人、特別永住者

- 前借入金額に関して、以下の基準を満たす人:

・年収が400万円未満の場合:年収に占める年間合計返済額の合計が30%以下

・年収が400万円以上の場合:年収に占める年間合計返済額の合計が35%以下 - 住宅は住宅金融支援機構が定めた技術基準に適合する住宅

住宅の床面積が、以下の基準を満たす住宅:

・一戸建て、連続建て

・重ね建ての場合:70㎡以上

・共同建て(マンションなど)の場合:30㎡以上 - 借入額は100万円以上8,000万円以下(1円単位)で建設費または購入価額以内

- 借入期間は15年(申込み本人または連帯債務者が満60歳以上の場合は10年)以上で、以下の①または②のいずれか短い年数が上限:

① 80歳ー申込時の年齢(年収の50%を超えて合算した収入合算者がいる場合は申し込み本人か収入合算者のうち高齢の人の年齢・ただし親子リレー返済の場合は後継者の年齢が基準)

② 35年

フラット35と民間ローンとの違い

民間ローンは金融機関によって、金利のタイプ、手数料、金利引き下げ特典などさまざまな商品があります。

以下はフラット35と民間ローンの比較表です。

| フラット35 | 民間ローン | |

| 取扱主体 | 住宅金融支援機構と 民間金融機関との連携 |

銀行などの民間金融機関 |

| 金利タイプ | 全期間固定金利のみ | 変動型・固定期間選択型・全期間固定型から選択可能 |

| 保証人 | 不要 | 原則不要 (契約内容や金融機関による) |

| 保証会社保証 | 不要 | 必要 |

| 団体信用生命保険 | 原則加入(任意) | 加入必須 |

| 住宅技術基準 | あり | なし |

| 特典 | 一定基準を満たす住宅の場合 一定期間金利引き下げ特典あり (フラット35S) |

多くの金融機関が金利引き下げ特典を実施している |

| 繰上げ返済 | インターネット:10万円以上 窓口:100万円以上 |

一般的には1万円以上 1円から可能な金融機関もある |

フラット35も民間ローンも、借入時の手数料は数万円〜借入額の2%程度ですが、金融機関によって異なります。

フラット35のメリット

フラット35には、以下のようなメリットがあります。

- 全期間固定金利で返済計画が立てやすい

- 借り入れしやすい

- 保証料や繰上返済時の手数料が不要

- 団体信用生命保険の加入が任意

- 将来自宅を人に貸せる

それぞれ開設します。

全期間固定金利で返済計画が立てやすい

フラット35は全期間固定金利のため、返済計画が立てやすいと言えます。

将来金利が変動することへの不安があったり、変動する金利のチェックが苦手だったりする人にはおすすめです。

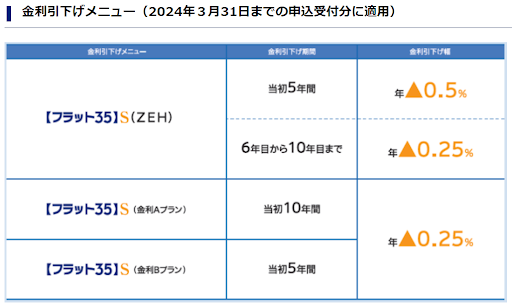

質の高い住宅でフラット35Sの基準をクリアしていれば、最初の5年または10年間金利が0.25〜0.5%引き下げられます。

引用元:フラット35|フラット35S

借り入れしやすい

フラット35は審査基準に最低所得制限がなく、保証人も必要ありません。

勤務年数や雇用形態が審査基準にないため、転職したばかりで勤続年数が浅い人や、自営業者の人でも利用できます。

返済計画が適切であれば、年金受給をされている人でも申し込みが可能です。

保証料や繰上返済時の手数料が不要

民間の住宅ローンであれば、保証料に数十万かかることもありますが、フラット35は保証料が無料です。

民間の住宅ローンは固定金利期間選択型の場合、継続する際に事務手数料が発生しますが、フラット35は資金に余裕ができ繰上返済をしたい場合も、繰上返済の手数料は必要ありません。

団体信用生命保険の加入が任意

民間ローンは団体信用生命保険の加入は必須ですが、フラット35は任意です。

団体信用生命保険とは、万が一債務者が死亡した場合、住宅ローンの債務がなくなります。

持病があり、団体信用生命保険に加入できない人でも、フラット35なら団体信用生命保険に加入せず借り入れ可能です。

ただし、万が一債務者がなくなった場合、遺族に支払いの義務が残ります。

将来自宅を人に貸せる

民間の住宅ローンは、転勤などやむを得ない事情で物件を人に貸す際、ローンの借り換えが必要ですが、フラット35は住所変更するだけで、人に貸すことも可能です。

しかし賃貸にすると、住宅ローン控除が受けられなくなります。

第三者に貸し出すことを目的に融資を受けたと判断された場合、全額一括返済を求められます。

フラット35のデメリット

フラット35には以下のようなデメリットがあります。

- 変動金利より金利が高い

- 融資率が9割を超えると金利がさらに高くなる

- 物件検査に費用がかかる

- 物件審査で審査基準を満たす必要がある

- フラット35Sは民間ローンから借り換えできない

それぞれ解説します。

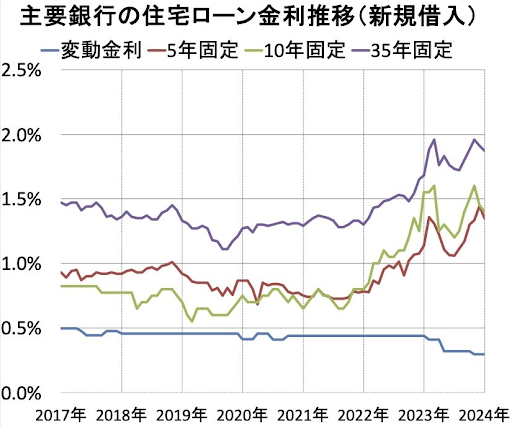

変動金利より金利が高い

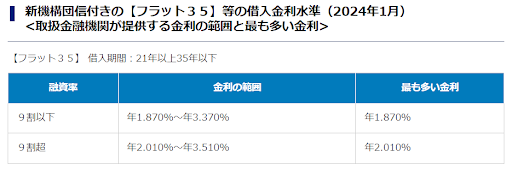

フラット35の金利は、2024年1月現在以下の通りです。

- 融資率9割以下:年1.870%~年3.370%(最も多い金利は年1.870%)

- 融資率9割超:年2.010%~年3.510%(最も多い金利は年2.010%)

これに対して民間の変動金利では2024年2月の金利を発表しているソニー銀行と楽天銀行の変動金利は、以下の通りです。

- ソニー銀行(変動セレクト) 0.397%(前月比 ±0.000%)

- 楽天銀行(住宅ローン) 0.557%(前月比 -0.003%)

住宅ローンの変動金利は2004年ごろをピークに下がり続け、現在史上最低水準となっています。

今後変動金利が上がる可能性はありますが、変動金利の見直しは5年ごとに行われ、どんなに物価が上昇しても返済額の25%以上金利を上げてはいけないルールがあります。

変動金利の4倍の金利を払い続けることのダメージと、固定金利より4倍安い金利を払い続けて、将来金利が0.25%上がるリスクを比較すると、変動金利のほうがお得であることは明らかです。

引用元:Yahoo!ニュース|2024年2月の住宅ローン金利(フラット35、変動金利、10年固定)を予想! 金利の推移、今後の金利動向を確認しよう

融資率が9割を超えると金利がさらに高くなる

頭金なしで購入を検討している場合は要注意です。

住宅購入資金の9割を超える額の融資をフラット35で受ける場合、金利は年2.010%(2024年1月現在)と、変動金利の約4倍になります。

またフラット35(保証型)は、頭金がなければ借入できません。

引用元:フラット35|金利情報

物件検査に費用がかかる

フラット35は人に対する審査と、物件に対する審査があり、適合証明検査機関による物件審査が必要です。

図面など書類の検査と、現場での調査が行われ、基準値に達していると判断されると「適合証明書」が交付されます。

審査と証明書発行の費用は、検査機関や物件によって異なりますが、5万円〜10万円です。

物件審査で審査基準を満たす必要がある

物件検査の概要は以下の通りです。

| 物件 | 内容 |

| 新築住宅・戸建て | 設計検査・現場検査(中間)・現場検査(施行) |

| 新築住宅・集合住宅 | 設計検査・現場検査(施行) |

| 中古住宅 | 書類による確認・現地における調査 |

設計検査では、配置図や平面図などの設計図面と、設計図面に表せない施工方法や使用材料などの使用をまとめた仕様書を提出します。

現場検査では、工事監理者や施行者などがあらかじめチェックした「工事内容確認チェックシート」の提出が必要です。

現場で基礎の高さ、床下換気孔、防腐・防蟻措置、断熱材、小屋浦換気孔、台所配置の点検口などをチェックします。

フラット35Sは民間ローンから借り換えできない

フラット35Sはフラット35より低金利ですが、民間ローンからの借り換えには対応していません。

民間ローンからフラット35Sへ移行したい場合は、新規で申し込む必要があります。

民間ローンからフラット35への借り換えや、フラット35からフラット35Sへの借り換えは可能です。

オススメ記事

いつ家を売却するかがわかります!戸建ての家を売るベストタイミングはいつ?

戸建てを売って損をする人が見落としがちな3つのポイントとは?売却に適した時期や売却をスムーズにするコツを築年数、税金、住宅ローン金利、季節などの項目別に解説。さらに、複雑で面倒な税金の対応をシンプルに説明しています。

フラット35を利用する際の注意点

フラット35の利用を検討している場合、以下のような点に注意が必要です。

- フラット35Sは5年または10年後に金利が上がる

- 勤務先の提携ローンがある場合は要チェック

- 頭金がない場合は金利が高くなる

- 物件が審査落ちすることもある

それぞれ解説します。

フラット35Sは5年または10年後に金利が上がる

フラット35Sは耐震性や断熱性など住宅品質が高いと認められた場合に利用でき、金利がフラット35より0.25〜0.5%下がります。

しかし金利引き下げ期間が終了すると、0.25〜0.5%金利が上がる点には注意が必要です。

勤務先の提携ローンがある場合は要チェック

勤務先の提携銀行でお得な住宅ローンが利用できる場合、一般的な住宅ローンよりお得なケースが多いので、必ずチェックしましょう。

単純に金利だけを比べるのではなく、手数料も含めてきっちり総額を計算することが重要です。

金利が安くても、保証料が数十万かかる場合もあり、総合的に判断する必要があります。

頭金がない場合は金利が高くなる

フラット35は借り入れのハードルが低く、頭金がなくても申し込み可能です。

しかし融資率が90%を超えると金利が2%以上になります。

民間ローンの変動金利が現在0.5%程度だとすると、約4倍の高い金利を払い続けることになりかねません。

物件が審査落ちすることもある

フラット35の住宅に関する技術基準はいろいろあり、基準を満たしていなければ審査落ちします。

接道面積が2m以上であったり、住宅の規模が戸建てで70㎡、マンションで30㎡以上などであったりするほか、新築と戸建てでは若干違う基準もあります。

中古住宅の場合は、耐震評価基準もクリアしなければいけません。

物件検査には費用が発生するので、事前に以下のサイトを参考に、しっかりチェックしておきましょう。

オススメ記事

【離婚時の不動産問題】財産分与の基本解説とプロによる実践的アドバイス

離婚時には財産分与が行われ、現金や有価証券などは均等に分割することが可能ですが、不動産はどのように財産分与を行うのでしょうか。今記事では不動産や住宅ローンの財産分与について詳しく解説していきます。

まとめ

フラット35は変動金利に不安がある人や、年収や勤続年数などの関係で民間ローンが利用できない人には特におすすめです。

またフラット35は、借り入れのハードルは比較的低く、自営業者や転職して勤続年数が短い会社員でも借り入れできます。

しかし変動金利のローンと、比較すると4倍も高い金利であり、近い将来急激な物価上昇する兆しは今のところありません。

この記事を参考にして、フラット35のデメリットをしっかり理解し、あなたにとって最適な住宅ローンを見つけていただければ嬉しいです。

最後まで読んでいただき、ありがとうございました。

参考元:フラット35のデメリットとは? メリットと併せて知っておきたい点

参考元:フラット35のデメリットとメリットは?取捨選択して自分に合ったローンを選ぼう

参考元:フラット35のメリット・デメリット、向いている人の特徴とは?