「不動産を売却したら払う税金の種類は?」

「不動産売却後の税金はいつ払うの?」

「不動産売却で納める税金がいくらかかるか心配」

不動産売却に関して、このような疑問や悩みはありませんか?

この記事では、不動産を売却するとかかる印紙税、登録免許税、消費税、譲渡所得税、住民税の5種類の税金について、それぞれの納付時期と納め方を詳しく解説します。

さらに、税金を節約する方法や支払いタイミングを遅らせるコツも紹介。

不動産売却での所得が国民健康保険料などに与える影響や、確定申告を忘れた際のペナルティについても触れています。

この記事を読めば、不動産売却時の税金に関する不安を解消し、自信を持って不動産取引ができます。

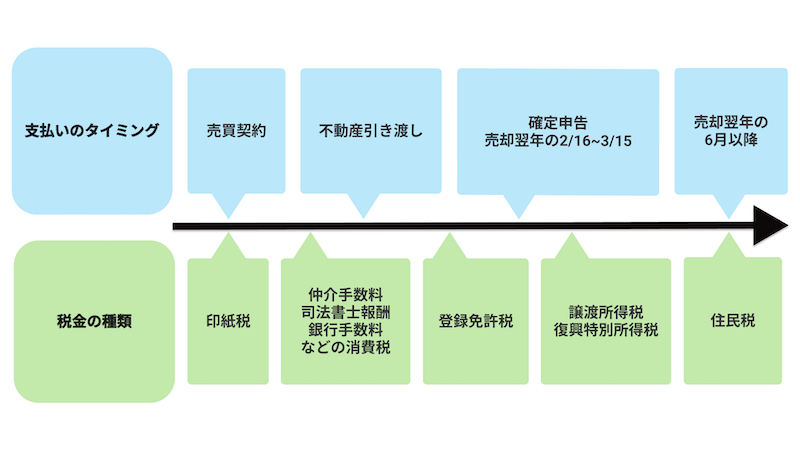

不動産売却で発生した税金はいつ払う?

不動産を売却し利益が出たら発生する、各税金の支払いタイミングは以下の通りです。

| >税金の種類 | 支払うタイミング |

| 印紙税 | 売買契約を締結したとき |

| 登録免許税 | 抵当権の抹消など所有権の移転登記を申請したとき (まはたそれ以前) |

| 仲介手数料 などの消費税 |

仲介手数料の消費税:売買契約を締結時と物件引き渡し時の2回に分けて支払うのが一般的 司法書報酬の消費税:事務所や契約内容により異なる 銀行手数料の消費税:振込手数料支払い時 |

| 譲渡所得税・復興特別所得税 | 売却した翌年の確定申告期間中(2/16~3/15) |

| 住民税 | 売却した翌年度の6月以降(一括または4期に分けて納付) |

時系列にすると、以下のようになります。

不動産売却で利益が発生した場合、所得税や住民税を支払うのは翌年です。

所得税や住民税は大きな金額になるため、売却代金は税金の支払い分を取っておく必要があります。

各税金の詳細は、次章で詳しく解説します。

不動産売却したら払う税金の種類

前章の表にある通り、不動産売却で利益が発生したら払う税金は以下の通りです。

- 印紙税

- 登録免許税

- 仲介手数料などの消費税

- 譲渡所得税・復興特別所得税

- 住民税

それぞれ解説します。

印紙税

印紙税とは、不動産売買契約などの商取引で使う文書を作成したとき、印紙税に基づいてその文書に課税される税金です。

印紙税は不動産売買契約を締結したとき、売買契約書に収入印紙を貼り付けて納税します。

通常印紙税は売主用と買主用の2通を作成するため、売主と買主の両者で負担するのが一般的です。

印紙税の税額は、以下の通り不動産の売買価格に応じて異なり、2024年3月31日までに作成される契約書には軽減税率が適用されます。

| 契約金額 | 本則税率 | 軽減税率 |

| 10万円以下のもの | 200円 | 軽減措置なし |

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え 500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え 1,000万円以下のもの | 1万円 | 5,000円 |

| 1,000万円を超え 5,000万円以下のもの | 2万円 | 1万円 |

| 5,000万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え 50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

登録免許税

登録免許税は、抵当権が設定されている土地を売却する際、抵当権を抹消する際にかかる税金です。

住宅ローンを借りておらず抵当権が設定されていなければ、登録免許税は発生しません。

住宅ローンを借りていた不動産を売却する場合、住宅ローンを完済して抵当権の登記を抹消する際に、登録免許税が発生します。

抵当権を抹消する登録免許税は、ひとつの土地(1筆)あたり1,000円です。

抵当権抹消の手続は、一般的に司法書士に依頼するケースが多く、その際司法書士への報酬が必要となります。

司法書士に依頼する場合、登録免許税の支払いは司法書士が代わりに納付します。

司法書士に依頼せず、法務局で直接自分で抵当権抹消登記し、同時に現金での納税も可能です。

登録免許税が3万円以下であれば、登記の申請書に相当額の収入印紙を貼って提出しても納付可能です。

仲介手数料などの消費税

不動産会社に売買の仲介を依頼した場合、不動産会社への仲介手数料にも消費税が発生します。

抵当権の抹消手続きを司法書士に依頼する際の司法書士への報酬や、銀行へのローン完済時の振込手数料なども、同様に消費税がかかります。

譲渡所得税・復興特別所得税

譲渡所得税は、不動産を売却した翌年に行う、確定申告の期間内が納税期間です。

不動産を売却した金額が、不動産を取得金額から経費を差し引いた金額より高い場合、所得税と住民税がかかります。

復興特別所得税は、東日本大震災の復興に必要な財源を確保するために創設されました。令和19年12月31日までに不動産の売却などで所得が生じた場合は、譲渡所得税と復興特別所得税をあわせて納めます。

不動産の所有年数によって譲渡所得税の税率は異なり、復興特別所得税と合わせた税率は以下の通りです。

| 長期譲渡所得 | 短期譲渡所得 | |

| 所有期間 | 譲渡した年の1月1日現在の所有期間が5年を超える | 譲渡した年の1月1日現在の所有期間が5年以下 |

| 所得税 | 15% | 30% |

| 復興特別所得税 | 所得税×2.1%=0.315% | 所属税×2.1%=0.63% |

| 合計 | 15.32% | 30.62% |

引用元:国税庁|長期譲渡所得の税額の計算

引用元:国税庁|短期譲渡所得の税額の計算

引用元:国税庁|復興特別所得の源泉徴収

譲渡所得税の計算式は、以下の通りです。

譲渡所得ー(取得費+譲渡費用)ー特別控除額=課税譲渡所得。

相続した場合など取得した金額が不明の場合、譲渡価格の5%を取得費として計算するため、所得税が高額になる可能性があり、注意が必要です。

住民税

住民税は、売却した翌年に確定申告すると、6月頃に住民税通知書と納付書が届きます。

所有期間で異なる住民税の税率は、それぞれ以下の通りです。

| 長期譲渡所得 | 短期譲渡所得 | |

| 所有期間 | 譲渡した年の1月1日現在の所有期間が5年を超える | 譲渡した年の1月1日現在の所有期間が5年以下 |

| 住民税 | 5% | 9% |

引用元:国税庁|長期譲渡所得の税額の計算

引用元:国税庁|短期譲渡所得の税額の計算

納税方法には以下の2種類があり、給与所得者は確定申告の際、納税方法として「特別徴収」を選択すると、通常の住民税と同じく、毎月の給与から天引きされます。

| 普通徴収 | 特別徴収 | |

| 支払い方法 | 現金振り込み、インターネットバンキング、 口座振替、クレカ決済などで納税可能 |

毎月の給与から天引き |

| 支払い回数 | 一括か4回分割 (6月、8月、10月、翌年1月) |

12回 |

不動産売却における7つの節税ポイント

不動産売却で払う税金を減らしたり、支払いのタイミングをずらしたりする方法は、以下の7つです。

- 経費をなるべく多く計上する

- 控除を受けられる特例を利用する

- 売却の時期を見極める

- 支払い時期を繰り延べ可能な特例を利用する

- ふるさと納税を利用する

- 売買契約書をコピーして印紙税を半分にする

- 振替納税で納税時期を遅らせる

それぞれ解説します。

経費をなるべく多く計上する

確定申告の際、経費は多く計上するほど節税対策になります。

譲渡所得税の計算の際、取得にかかった経費(取得費)や譲渡にかかった経費(譲渡費用)は、譲渡所得から差し引けるからです。

- 課税譲渡所得=売却金額ー(取得費+譲渡費用)ー特別控除額

主な取得費や譲渡費用として、以下のようなものがあります。

| 取得費 | 不動産購入時の登録免許税・不動産取得税・特別土地保有税・印紙税 土地取得の際の測量費・造成費など 建物の解体費用 所有権を確保するために要した訴訟費用など |

| 譲渡費用 | 売却の際の仲介手数料 売買契約書に貼った印紙税 譲渡前に行った建物の解体費用 借家を明け渡してもらうための賃借人への立退料 売買契約をさらに有利な条件で売るための違約金など |

引用元:国税庁|取得費となるもの

引用元:国税庁|譲渡費用となるもの

控除を受けられる特例を利用する

不動産売却の際には、受けられる特例があり、翌年の確定申告の際に申請します。

不動産売却の際に節税できる特例は、主に以下の4つです。

| 不動産売却で利用可能な特例 | 特例の内容 |

| 居住用財産を譲渡した場合の3,000万円の特別控除の特例 | マイホーム(居住用財産)を売ったとき所有期間に関係なく譲渡所得から最高3,000万円まで控除できる |

| マイホームを売ったときの軽減税率の特例 | マイホームを売ったとき、不動産の所有期間が10年を超えるなど一定の要件にあてはまる場合、長期譲渡所得の税額を通常より低い税率で計算できる 譲渡所得金額=Aとして Aが6,000万円以下=A×10% Aが6,000万円超え=(Aー6,000万円)×15%+600万円 |

| 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例 | 相続した不動産を令和9年12月31日までに売って、一定の要件に当てはまるとき、譲渡所得金額から最高3,000万円まで控除できる |

| 相続財産を譲渡した場合の取得費の特例 | 財産を相続し相続税の申告期限の翌日以降3年以内に譲渡したとき相続税額のうち一定金額を取得費に加算できる |

| 不動産売却で利用可能な特例 | 特例の内容 |

| 居住用財産を譲渡した場合の 3,000万円の特別控除の特例 |

マイホーム(居住用財産)を売ったとき所有期間に関係なく譲渡所得から最高3,000万円まで控除できる |

| マイホームを売ったときの 軽減税率の特例 |

マイホームを売ったとき、不動産の所有期間が10年を超えるなど一定の要件にあてはまる場合、長期譲渡所得の税額を通常より低い税率で計算できる 譲渡所得金額=Aとして Aが6,000万円以下=A×10% Aが6,000万円超え=(Aー6,000万円)×15%+600万円 |

| 被相続人の居住用財産(空き家)に 係る譲渡所得の特別控除の特例 |

相続した不動産を令和9年12月31日までに売って、一定の要件に当てはまるとき、譲渡所得金額から最高3,000万円まで控除できる |

| 相続財産を譲渡した場合の 取得費の特例 |

財産を相続し相続税の申告期限の翌日以降3年以内に譲渡したとき相続税額のうち一定金額を取得費に加算できる |

引用元:国税庁|被相続人の居住用財産(空き家)を売ったときの特例

売却の時期を見極める

「譲渡所得税・復興特別所得税」や「住民税」のところで解説したように、所有期間が5年を超えるだけで、譲渡所得税は30%から15%に軽減、住民税も9%から5%に軽減されます。

譲渡した年の1月1日現在の所有期間が、5年を超えるかどうかで税率が違うため、年末に売却を検討中で年明けまで待てるなら、売却のタイミングをずらすことで節税が可能です。

支払い時期を繰り延べ可能な特例を利用する

納税額が減るわけではありませんが、支払いのタイミングを先に伸ばす特例もあります。

| 所得税の支払いを遅らせる特例 | 特例の内容 |

| 特定の居住用財産の買換えの特例 | マイホームを令和5年12月31日までに売って、代わりのマイホームに買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べできる |

| 事業用資産の買換えの特例 | 事業用の不動産を1年以内に買換えるなど一定の条件を満たした場合、売却金額の20%を収入金額として譲渡所得を計算し、残りの80%を将来に繰延できる |

ふるさと納税を利用する

納税額が減るわけではありませんが、自分の好きな自治体に寄付ができる「ふるさと納税」を活用するとお得です。

1回の寄付につき2,000円を超えた金額は、自分の住んでいる自治体や国に納める税金から一定額が控除されるため、実質的な負担が少なくなります。

また寄付した金額に応じて、寄付した自治体から特産品などの返礼品を受け取れるのも魅力です。

売買契約書をコピーして印紙税を半分にする

印紙税の章で解説した通り、通常売主用と買主用の2通の売買契約書を作成し、両者がそれぞれ保管します。

収入印紙を貼った売買契約書を1通だけ作成し、売主か買主のどちらかがコピーを保管することで節税になります。

しかしトラブルになる危険性もあるため、おすすめはできません。

振替納税で納税時期を遅らせる

譲渡所得税・復興特別所得税の章で解説した通り、所得税は通常確定申告の期間の2月16日~3月15日が納税期間です。

確定申告の際、「振替納税」を選択すると、銀行口座から自動引き落としされます。

引き落とし日は毎年異なりますが、だいたい4月20日ごろです。

少しでも支払いを先に延ばしたい場合に有効ですが、残高が不足して引き落としができないと、延滞税が発生するので、残高は確認しておく必要があります。

オススメ記事

不動産売買の契約不適合責任とは?~瑕疵担保責任との違いなど売主が知っておくべき点をわかりやすく解説

不動産の売却、特に築年数が経過した古い建物付きで売却するときは、売主は契約不適合責任という課題が発生します。そこで今回は「不動産売買の契約不適合責任とは?」と題して解説していきます。

不動産売却に関するその他の注意点

不動産売却後の注意点として、以下の2点があります。

- 不動産売却で所得が増えると国民健康保険料なども値上がりする

- 確定申告を忘れるとペナルティがある

それぞれ解説します。

不動産売却で所得が増えると国民健康保険料なども値上がりする

不動産売却後に所得税や住民税が上がる以外に、以下のような保険料なども値上がりします。

- 国民健康保険料:国民健康保険加入者は国民健康保険料も増加

- 介護保険料:40歳以上の国民健康保険加入者は介護保険料も増加

- 国民年金保険料:国民年金の第3号被保険者(主に専業主婦や主夫)は配偶者の所得に応じて免除される保険料の免除率が増える可能性あり

売却で得た利益は、上記のようなところにも影響がある点に注意が必要です。

確定申告を忘れるとペナルティがある

不動産売却で利益が発生したにもかかわらず確定申告をしなかった場合、「無申告加算税」という追徴課税が課される可能性があります。

無申告加算税は、確定申告期限から1カ月以内に自主的に申告された場合は課せられません。

期限内に申告をする意志があったと認められる、一定の場合も課されません。

一定の場合とは、申告後納付期限内に全額納付することや、申告書を提出した日から5年前までに無申告加算税や重加算税を課されたことがなく、かつ納付内申告する意志があったと認められる場合です。

確定申告期限内または振替納税が出来なかったとき、延滞税は必ず発生します。

オススメ記事

簡単に自動計算!不動産の仲介手数料はいくら?相場や無料の仕組み、値引きポイントを解説

取引価格によって計算式がことなる不動産の仲介手数料は初心者にとっては曲者です。そこで、現状で想定される価格や見積もりの金額を入力するだけで、仲介手数料と消費税を自動で計算してくれる便利機能を備えました。また、仲介手数料の値引き方法や注意点などを不動産取引の経験が少ないかた向けに解説しています。

まとめ

この記事では不動産売却について、以下のような解説をしました。

不動産売却で発生する税金は、主に5種類あり、それぞれの納付時期は以下の通りです。

- 印紙税:売買契約締結時

- 登録免許税:抵当権抹消などの移転登記時かそれ以前

- 仲介手数料などの消費税:売買契約締結時と物件引き渡し時の2回に分けるのが一般的

- 譲渡所得税・復興特別所得税:売却した翌年の確定申告期間中

- 住民税:売却した翌年の6月以降

それぞれの税金の納め方は、以下の通りです。

- 印紙税:売買契約書に収入印紙を貼り消印をして納税

- 登録免許税:司法書士に依頼するか自分で法務局にて手続きし納税

- 仲介手数料などの消費税:手数料支払い時に現金または振り込みで支払う

- 譲渡所得税・復興特別所得税:窓口納付・銀行振込・クレカ決済・銀行引き落としなどで納税

- 住民税:一括または4期に分けて窓口納付・銀行振込・クレカ決済・銀行引き落としなどで納税(給与所得者は給与からの天引きも選択可能)

不動産売却での節税方法や支払いタイミングを遅らせる方法は、おもに以下の7通りです。

- 経費をなるべく多く計上する

- 控除を受けられる特例を利用する

- 売却の時期を見極める

- 支払い時期を繰り延べ可能な特例を利用する

- ふるさと納税を利用する

- 売買契約書をコピーして印紙税を半分にする

- 振替支払いで納税時期を遅らせる

不動産売却に関する注意事項は以下の2点です。

- 不動産売却で所得が増えると国民健康保険料なども値上がりする

- 確定申告を忘れるとペナルティがある

この記事を参考にすることで、不動産売却に関する税金の納付時期、納付方法、節税方法などを理解し、不動産売却の際自信を持って対処していただけると嬉しく思います。

最後まで読んでいただき、ありがとうございました。

参考:不動産売却にかかる税金はいつ払う?節税方法や相談先についても解説

参考:土地売却時の税金はいつ払う?納税スケジュールと節税方法を解説

参考:不動産売却にかかる税金はいつ払う?税金の種類ごとに支払い時期を解説!