「不動産を売却したけどサラリーマンでも確定申告は必要?」

「不動産売却で譲渡所得がマイナスだったら確定申告は不要?」

そんな疑問をお持ちの方も多いのではないでしょうか?

基本的に譲渡所得が発生したら確定申告は必要ですが、譲渡所得がマイナスでも、確定申告をすると節税対策になる場合があります。

なぜなら不動産売却後の確定申告で節税対策になる特例が数多くあるからです。

この記事では不動産売却後の確定申告が不要なケースや、確定申告の必要書類、手続き、節税できる特例について詳しく解説していきます。

不動産売却で確定申告が不要なケース

不動産売却で確定申告が不要になるのは以下の2つのケースです。

- 譲渡所得が発生しなかったとき

- サラリーマンが20万円以下の譲渡所得を得たとき

それぞれ解説します。

譲渡所得が発生しなかったとき

不動産売却で譲渡所得(不動産を売却して得た利益)が0円かマイナスだったときは、確定申告の必要はありません。

確定申告は、1年間の所得とそれにかかる税金の金額を、国に対して申告する手続きだからです。

しかし譲渡所得が発生しなかった場合でも、税金の特例を利用して確定申告をしたほうが、節税できる場合もあります。

譲渡所得の求め方は「不動産売却後の譲渡所得の計算方法」で詳しく解説します。

サラリーマンが20万円以下の譲渡所得を得たとき

サラリーマンのような給与所得者でも、譲渡所得が発生した場合、基本的には確定申告が必要ですが、譲渡所得額が20万円以下の場合は、確定申告の必要はありません。

ただし役所へは住民税の申告をする必要があります。

20万円以下の譲渡所得で確定申告をしていない場合、税務署から役所へ住民税額の連絡がいかないため、自分で申告する必要があるからです。

申告をし忘れていると、住民税に加えて最大で年14.6%もの延滞税がかかる恐れがあるため、注意が必要です。

オススメ記事

マンション売却後におこなう確定申告の方法を解説!いつまで?や損しても必要?などの悩みも解消できます

マンションを始め不動産を売却して利益が出ると税金が発生します。税金の額は確定申告で算出するのですが、そもそも確定申告をする必要があるのかと疑問に思う人もいるでしょう。結論から言うと、売却益が出ても出なくても確定申告はしたほうがいいです。

不動産売却後の確定申告で必要な書類

不動産売却後の確定申告には以下のような書類が必要です。

- 確定申告書

- 登記事項証明書

- 売買契約書のコピー

- 譲渡所得の内訳書

- 譲渡に要した費用の領収書

それぞれ解説します。

確定申告書

確定申告書(第一表・第二表・第三表)を準備します。

確定申告書第一表・第二表は、収入や所得、控除の額など、すべての所得をまとめた申告書です。

確定申告書第三表は、土地や建物の譲渡、株式の譲渡など、他の所得とは分離して税額を計算すべき所得がある場合に提出が必要になる申告書です。

他の所得とは分離して税額を計算し、確定申告によって納税する課税方式を、申告分離課税と呼びます。

登記事項証明書

登記事項証明書は、登記簿謄本や登記事項全部証明書とも呼ばれるものです。

法務局の窓口やホームページから取得できます。

売買契約書のコピー

確定申告には、売却する不動産を購入した際の売買契約書のコピーと、売却した際の売買契約書のコピーが必要です。

契約書のコピーが必要な理由は、譲渡所得を計算する際、金額を証明するためです。

譲渡所得の内訳書

譲渡所得の内訳書とは、譲渡価格や取得費用、譲渡費用など、譲渡所得収支の内訳を記載した書類です。

減価償却などがわからない場合は、税務署や税理士への相談をおすすめします。

譲渡所得の内訳書は、税務署や国税庁ホームページから取得可能です。

譲渡に要した費用の領収書

譲渡に要した費用の領収書とは、以下のようなものが該当します。

- 土地や建物を売るために支払った仲介手数料

- 売主負担の印紙税

- 貸家を売るために借家人に家屋を明け渡してもらうときに支払う立退料

- 土地などを売るためにその上の建物を取り壊す費用とその建物の損失額

- 既に売買契約を締結している資産をさらに有利な条件でうるために支払った違約金

オススメ記事

固定資産税の勘定科目はどうなる?節税方法や特例措置までわかりやすく解説

所有している固有資産に対して発生する固定資産税はどの勘定科目に該当するのでしょうか?この記事ではそんな固定資産税の基礎知識から仕訳の方法、節税のポイントまで詳しく解説しています。確定申告の際はぜひ参考にしてみてください。

不動産売却後の確定申告の手順

不動産売却後の確定申告は以下のような流れで行います。

- 必要書類の準備

- 必要書類の記入

- 書類の提出

- 納税するまたは還付を受ける

それぞれ解説します。

1. 必要書類の準備

不動産売却後の確定申告で必要な書類を準備します。

必要書類は「不動産売却後の確定申告で必要な書類」で前述の通りで、取得先は以下の通りです。

| 必要書類名 | 取得先 | 備考 |

|---|---|---|

| 確定申告書 | 税務署 国税庁ホームページ |

確定申告書第一表 第二表 第三表(分離課税用) |

| 登記事項 証明書 |

法務局窓口 法務局ホームページ |

法務局窓口:1通600円 法務局ホームページ:1通500円 |

| 譲渡所得の 内訳書 |

税務署 国税庁ホームページ |

不動産売却後国税庁から郵送されるが ホームページからダウンロードも可能 |

| 売買契約書の コピー |

自宅に保管しているはず なくても手続き可能だが 支払う税金が増える可能性有り |

購入時・売却時の両方必要 なくても手続き可能だが 支払う税金が増える可能性あり |

| 譲渡に要した 費用の領収書 |

自宅に保管しているはず なくても手続き可能だが 支払う税金が増える可能性有り |

購入時・売却時の両方必要 仲介手数料・不動産取得税・登記費用 ・測量費用・印紙税など |

2. 必要書類の記入

必要書類は次の順番で記入します。

- 譲渡所得の内訳書

- 確定申告書

それぞれ解説します。

1. 譲渡所得の内訳書

譲渡所得の内訳書には1~4面までありますが、通常3面まで記載します。

4面は交換・買換え(代替)の特例の適用を受ける場合にのみ記載します。

| 1面 | 住所・氏名・電話番号・職業 | 令和4年1月1日以降に転居した場合は前住所も記載 |

| 2面 | 所在地 | 物件の所在地を記載 |

| 土地 | 売却直前の現況で該当するものに☑ | |

| 実測 | 実測して売却した場合、その実測面積も記載 | |

| 利用状況 | 売却直前の利用状況で該当するものに☑ | |

| 売買契約日 | 売買契約書の契約年月日を記載 | |

| 引き渡した日 | 最終代金を受領した日を記載 | |

| あなたの持ち分 共有者の住所・氏名・共有者の持ち分 |

共有だった場合、あなたの持ち分と他の共有者の住所・氏名・持ち分を記載 | |

| 買主 | 買主の住所・氏名・職業を記載 | |

| 譲渡価額 | 譲渡代金の総額を記載 | |

| 参考事項 | 手付金、残金などの別に記載 | |

| お売りになった理由 | 該当するものに☑ | |

| 3面 | 譲渡された土地・建物の購入(建築)代金などについて記載してください | 購入価額は土地の金額と建物の金額に分けて記載 |

| 建物の償却費相当額を計算します | 減価償却費の計算は後述する「4. 減価償却」を参照してください | |

| 譲渡(売却)するために支払った費用について記載してください | 譲渡費用は後述する「5. 譲渡費用」を参照してください | |

| 譲渡所得金額の計算をします | 居住用財産だった場合、最高3,000万円まで控除可能 |

引用:国税庁|令和4年分譲渡所得の申告のしかた、国税庁|譲渡所得の内訳書(確定申告書付表兼計算明細書)」の記載例

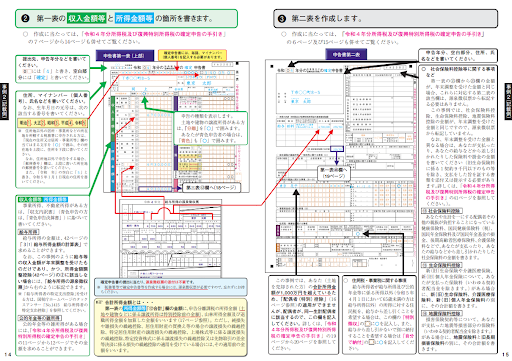

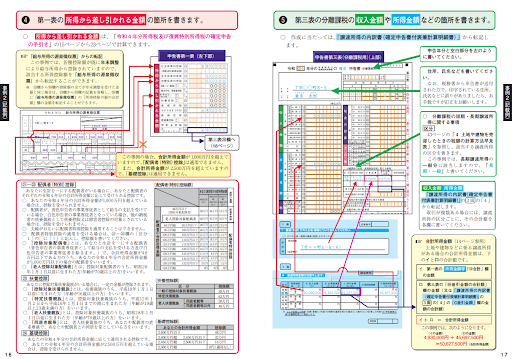

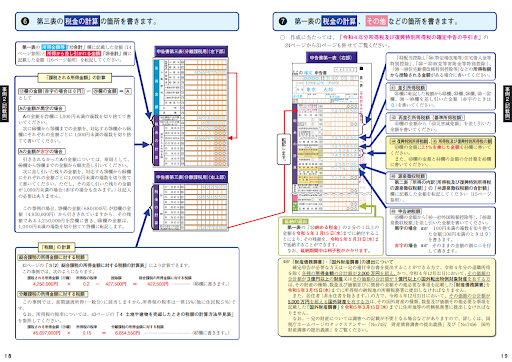

2. 確定申告書

確定申告書にはAとBがありますが、不動産売却後の確定申告には確定申告書Bを使用します。

確定申告書は国税庁ホームページの確定申告書等作成コーナーを利用する方法と、税務署でもらった用紙に手書きする方法があります。

第一表~第三表まですべて、表上部の「申告書」の文字の左の空白に「確定」と記載しましょう。

| 確定申告書B第一表 | ①申請者のマイナンバー・住所・氏名・職業などを記載 ②種類の箇所は譲渡所得がある場合「分離」に〇 ③収入金額等・所得金額等・所得から差し引かれる金額を記載 |

| 確定申告書B第二表 | ①申請者の住所・氏名・所得の内訳・源泉徴収額の合計額などを記載 ②配偶者や親族に関する事項を記載 ③住民税・事業税に関する事項の街頭する箇所に〇 |

| 確定申告書B第三表 | ①申請者の住所・氏名を記載 ②譲渡所得の内訳書に記載した情報をすべて転記 |

3. 書類の提出

すべての書類への記入が済んだら、以下のいずれかの方法で税務署へ書類を提出します。

- 税務署の窓口へ書類を持参する

- e-Tax(国税電子申告・納税システム)で電子申請する

e-Taxなら24時間いつでも書類の提出が可能です。

4. 納税するまたは還付を受ける

確定申告書を提出したら、期日内に納税します。

納付期限は、不動産を売却した日の属する年の翌年の2月16日~3月15日です。

譲渡で所得がマイナスだったため還付を受けられる場合は、4月上旬~5月上旬ごろ還付金が振り込まれます。

確定申告の情報が税務署から居住地の地方自治体に送られ、5月前後に住民税の決定通知書が届きます。

住民税(市町村民税・道府県民税)も指定期日までに納税しましょう。

オススメ記事

本記事では、不動産売却とふるさと納税の意外な深い関係性を解説していきます。今後不動産売却を予定している人だけでなく、ふるさと納税や確定申告の知識を深めたいという人にも役立つ情報かと思いますのでぜひ参考にしてみてください。

不動産売却後に受けられる譲渡所得の特例と条件

不動産売却後に譲渡所得が発生すると、必ず譲渡所得税が課税されます。

しかし、課税額を軽減できる特例が複数あり、制度をうまく活用することで節税対策が可能です。

また不動産売却で譲渡所得がマイナスの場合でも利用できる特例があります。

代表的な特例には以下のようなものがあります。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 特定の居住用財産の買換えの特例

- 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

- 相続財産を譲渡した場合の取得費の特例

- 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

- マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

それぞれ解説します。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

「居住用財産を譲渡した場合の3,000万円の特別控除の特例」は、マイホーム(居住用財産)を売ったとき、所有期間の長さに関係なく譲渡所得から3,000万円まで控除を受けられるものです。

利用するためには以下の条件を満たす必要があります。

- 自分が住んでる家屋か家屋付き土地を売ること

- 以前住んでいた家屋か家屋付き土地を売る場合は退去から3年目の年末までに売却すること

- 住んでいた家屋や住まなくなった家屋を取り壊した場合は以下の条件を満たすこと

①家屋を解体した土地の売買契約が解体から1年以内、かつ退去から3年後の年末までに売却すること

②家屋解体から譲渡契約締結まで、敷地を貸駐車場などに使用しないこと - 売った年の前年・前々年にこの特例またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと(被相続人の居住用財産に係る譲渡所得の特別控除の特例を受けている場合を除く)

- 売った年、その前年、前々年にマイホームの買い替えやマイホームの交換の特例を受けていないこと

- 売った家屋や敷地などについて、収容等の場合の特別控除など他の特例の適用を受けていないこと

特定の居住用財産の買換えの特例

「特定の居住用財産の買換えの特例」は、特定のマイホーム(居住用財産)を売り、代わりのマイホームに買い換えたときは、譲渡益に対する課税を将来に繰り延べられるものです。

将来再度マイホームを売却して譲渡益が出ると、今回の譲渡益が合算されて課税対象になります。

この特例を利用するには「居住用財産を譲渡した場合の3,000万円の特別控除の特例」と同じような条件に加え、売却代金が1億円以下であるなど、様々な条件があるので、国税庁のホームページで確認しましょう。

被相続人の居住用財産(空き家)を売ったときの特例

「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」は、相続または遺贈によって取得した被相続人居住用家屋またはその敷地を、平成29年4月1日から令和9年12月31日までの間に売って、一定の条件を満たしている場合、譲渡所得金額から最高3,000万円まで控除できる制度です。

この特例を受けるには以下の3つの条件がすべて当てはまる必要があります。

- 昭和56年5月31日以前の建築

- 区分所有建物登記がされている建物

- 相続開始直前に被相続人以外が居住していなかった

条件については国税庁のホームページで確認しましょう。

引用:国税庁|被相続人の居住用財産(空き家)を売ったときの特例

相続財産を譲渡した場合の取得費の特例

「相続財産を譲渡した場合の取得費の特例」は、相続または遺贈によって取得した土地、建物、株式などの財産を、一定期間内に譲渡した場合、相続税のうち一定金額を譲渡資産の取得費に加算できる制度です。

この特例を受けるための要件は以下のとおりです。

- 相続や遺贈により財産を取得した者であること

- 取得した人に相続税が課税されていること

- 相続開始の翌日から相続税の申告期限の翌日以降3年を経過する日までに譲渡すること

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」は、住宅ローンの残債があるマイホームを売却した際、売却価格がローン残債を下回ってしまった場合に利用できる制度です。

条件を満たしていれば、その損失分をその年の給与所得や事業所得など他の所得から控除(損益通算)できます。

控除しきれなければ以降3年間、引き続き繰越控除が受けられます。

日本国内で自分が住んでいたマイホームであることなど、条件が複数あるので国税庁のホームページで確認が必要です。

引用:国税庁|No.3392 「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」の対象となる「譲渡資産」及び「特定譲渡」とは

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」は、5年以上住んでいたマイホームを買い換えた際、損益が発生したときは、条件を満たしていれば、その損失分をその年の給与所得や事業所得など他の所得から控除(損益通算)できるものです。

控除しきれなければ以降3年間、引き続き繰越控除が受けられます。

自分が住んでいる、または住まなくなってから3年以内であることなど、複数の条件があるので国税庁のホームページで確認しましょう。

引用:国税庁|№3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

不動産売却後の譲渡所得税の計算方法

譲渡所得とは不動産などの資産を譲渡することで生じた所得のことで、譲渡所得に対する税金を譲渡所得税と呼びます。

不動産売却後の譲渡所得税を計算するには、計算に必要なキーワードと計算方法の理解が必要です。

この章では以下のキーワードと計算方法について解説します。

- 譲渡価額

- 譲渡所得

- 取得費

- 減価償却

- 譲渡費用

- 課税譲渡所得

- 譲渡所得税額の計算方法

それでは順番に見ていきましょう。

1. 譲渡価額

譲渡価額とは、基本的には土地や建物の売却代金のことです。

固定資産税等精算金があった場合、固定資産税等精算金も加えます。

固定資産税等精算金とは、不動産売買の際、売買当事者の合意に基づき固定資産税・都市計画税の未経過分を、買主が売主に支払うお金です。

買主から売主が受け取った未経過固定資産税(=固定資産税等精算金)は、税金ではなく、売主が受け取った利益とみなされるため、譲渡価額に加える必要があります。

引用:国税庁|未経過固定資産税・国税庁|未経過固定資産税等に相当する額の支払いを受けた場合

2. 譲渡所得

譲渡所得とは土地売買の場合、譲渡価額から取得費と譲渡費用を差し引いた金額です。

【土地売却の場合の譲渡所得=譲渡価額ー(取得費+譲渡費用)】

建物の場合、取得費から減価償却費を引いた金額と譲渡費用を、譲渡価額から差し引いた金額になります。

【建物付き不動産売却の場合の譲渡所得=譲渡価額ー(取得費ー減価償却費+譲渡費用)】

3. 取得費

取得費は、売却した不動産を購入するために要した費用のことで、以下のようなものが該当します。

- 不動産の購入代金

- 不動産の建築代金

- 不動産購入の仲介手数料

- 使用書士への報酬

- 固定資産税等精算金

- 不動産の設備費やリフォーム費

- 不動産購入時に納めた登録免許税

- 不動産取得税

- 特別土地保有税

- 印紙税

- 借主がいる不動産を購入する際借主を立ち退かせるために支払った立退料

- 土地の埋め立てや土盛り、地ならしの造成費用

- 土地取得の際の測量費

- 所有権確保のために要した訴訟費用

取得費が不明の場合は、売却金額の5%相当額を取得費にできます。

引用:国税庁|建物の取得費の計算、国税庁|取得費となるもの、国税庁|取得費が分からないとき

4. 減価償却

土地以外の建物の固定資産は、使用することにより年々価値が下がっていきます。

減価償却費とは、一定のルールをもとに価値の減少分を計算したものです。

建物付き不動産売却の際は、建物の減価償却費を取得費から差し引く必要があります。

減価償却費の計算式は以下の通りです。

【減価償却費=取得価額×0.9×償却率×経過年数】

償却率は建物の構造によって以下のように異なります。

| 建物の構造 | 耐用年数 | 償却率 | |

|---|---|---|---|

| 鉄骨鉄筋コンクリート造又はコンクリート造 | 70年 | 0.015 | |

| れんが造、石造又はブロック造 | 57年 | 0.018 | |

| 金属造 | 骨格材の肉厚4mm超 | 51年 | 0.02 |

| 骨格材の肉厚3mm越4mm以下 | 40年 | 0.025 | |

| 骨格材の肉厚3mm以下 | 28年 | 0.036 | |

| 木造又は合成樹脂造 | 33年 | 0.031 | |

| 木骨モルタル造 | 30年 | 0.034 | |

譲渡費用

譲渡費用とは、不動産売却のため直接要した費用のことです。

譲渡費用には以下のようなものがあります。

- 不動産売却に要した仲介手数料

- 売主負担の印紙税

- 貸家を売る際借家人に家屋を明け渡してもらうため支払った立退料

- 土地を売る際建物を取り壊した際の取り壊し費用と建物の損失額

- 既に売買契約を締結している資産をさらに有利な条件で売るために支払った違約金

- 借地権を売る際地主に承諾を得るため支払った名義書換料

- 売却のために行った広告費

- 交渉の際の交通費や通信費

修繕費、固定資産税などその不動産の維持や管理にかかった費用は、譲渡費用には含まれません。

課税譲渡所得

課税譲渡所得とは譲渡所得の特別控除を利用する場合、譲渡所得額から特別控除額を差し引いた金額のことです。

【課税譲渡所得=譲渡所得ー特別控除】

譲渡所得税額の計算方法

譲渡所得税は=課税譲渡所得(譲渡所得から特別控除を差し引いたもの)に税率をかけて算出します。

【譲渡所得税=課税譲渡所得×税率】

税率は以下の通りです。

| 所得区分 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年越 | 15% | 5% |

| 所有期間10年超の マイホーム売却時の 慶全税率特例 |

10年越え (その他条件あり) |

課税譲渡所得金額6,000万円以下 | 課税譲渡所得金額×10% |

| 課税譲渡所得金額6,000万円超 | (課税譲渡所得金額ー6,000万円)×15%+600万円 |

引用:国税庁|譲渡所得(土地や建物を譲渡したとき)、国税庁|マイホームを売ったときの軽減税率の特例

オススメ記事

仲介手数料の勘定科目とは?詳しい仕訳方法をケースごとに徹底解説!

この記事では仲介手数料の勘定科目はどうなるのか、売却、購入、賃貸のそれぞれのケースで解説をしていきます。同じ仲介手数料でも、仕訳処理や勘定科目は大きく異なるので、正しく仕訳ができるよう知識をつけていきましょう!

不動産売却後に確定申告をしないとどうなる?

不動産売却後に確定申告をしないと以下のようなことが起こります。

- 税務署による調査を受ける

- 罰金が課せられる

- 将来銀行の融資が受けられなくなる

順番に見ていきましょう。

税務署による調査を受ける

不動産売却後に確定申告をしないでいると、税務署から「お尋ね」と記載された郵送物が届きます。

これは税務署による調査の第一段階です。

「お尋ね」は確定申告が不要な場合でも届くことがあります。

なるべく早急に返送しましょう。

罰金が課せられる

不動産売却後に確定申告をし忘れていると、以下のような罰金を課せられます。

| 税金種類 | どんなときに課税されるか | 課税される割合 |

|---|---|---|

| 無申告 加算税 |

確定申告を忘れていた場合 | 納付すべき金額が50万円までの場合:15%加算 納付すべき金額が50万円を超える場合:20%加算 |

| 延滞税 | 能期限までに完納しなかった場合 | 納期限の翌日から2カ月を経過する日まで:原則7.3% 納期限の翌日から2カ月を経過した日以降:原則14.6% |

| 過少申告 加算税 |

納める税金が少なすぎた、 または還付金が多すぎた場合 |

納付すべき金額が50万円までの場合:10%加算 納付すべき金額が50万円を超える場合:15%加算 |

| 重加算税 | 意図的に税額を隠蔽・偽装した場合 | 不足分の税金に対して 無申告の場合:40% 過少申告の場合:35% |

将来銀行の融資が受けられなくなる

不動産売却後に確定申告を怠ると、いざというとき銀行の融資を受けられなくなる可能性があります。

将来リフォームやマイホーム買換えなどで、銀行ローンを組む可能性がある場合は要注意です。

無申告加算税や延滞税が課せられたとなると、信用情報に影響を及ぼす可能性があるため、間接的に融資の条件に影響を与える可能性があります。

不動産売却後の確定申告が必要か不要か迷ったときは

不動産売却後の確定申告が必要な場合と不要な場合は以下の通りです。

| 不動産売却後の確定申告が必要な場合 | 不動産売却後の確定申告が不要な場合 |

|---|---|

| 譲渡所得が発生した場合 (譲渡所得がプラスだった場合) |

譲渡所得が0円またはマイナスだった場合 |

| 譲渡所得が0円またはマイナスでも特例を利用する場合 | サラリーマンが不動産売却で譲渡所得で発生した金額が20万円以下だった場合 |

不動産売却後の確定申告について分からないことがあった場合の相談先は以下の通りです。

| 税理士 | 税理士は税に関する専門知識を持ち、不動産売却に伴う税金計算や申告の必要性を判断し、的確なアドバイスをしてくれます。 ただし30分5,000円、1時間までで1万円程度の費用が発生する場合が多いです。 |

| 税務署 | 各地方自治体の税務署で無料相談が可能です。 電話で予約が必要な場合があります。 |

| 国税庁 | >ホームページで不動産売却に関する情報を提供しているので、基本的な疑問に関して答えを見つけられます。 また国税相談専用ダイヤル:0570-00-5901で音声案内に従い「3」を選択すると譲渡所得について相談可能です。 ただし通話料9.35円/3分(市内固定電話から)~99円/3分(携帯電話から)がかかります。 営業時間:土日・年末年始を除く8時半~17時 |

| 地方自治体の 税務相談窓口 |

お住まいの地方自治体の税務相談窓口を利用可能です。 例えば「〇〇市 不動産 税務相談」と検索すると「住宅に関する相談窓口」や「法律相談の案内」などが見つかる可能性があります。 |

まとめ

不動産売却により利益が発生しなかったとき、確定申告は不要です。

例外的に、サラリーマンが20万円以下の譲渡所得を得たときも、確定申告が不要です。

確定申告には以下のような書類を揃える必要があります。

- 確定申告書

- 登記事項証明書

- 売買契約書のコピー

- 譲渡所得の内訳書

- 譲渡に要した費用の領収書

また以下のような特例を利用すると節税対策が可能です。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 特定の居住用財産の買換えの特例

- 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

- 相続財産を譲渡した場合の取得費の特例

- 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

- マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

確定申告をしないと、無申告加算税、延滞税など税金を多く支払うことになります。

この記事を参考にして頂き、是非確定申告を期間内にスムーズに行ってください。

参考:家を売却した後に確定申告は不要?必要書類や利用できる特例も解説 – よくわかる!不動産売却【ホームズ】

参考:不動産売却後に確定申告が不要なケースとは?必要なケースも合わせて解説!│安心の不動産売却・査定なら「すまいステップ」

参考:土地売却で確定申告しないとどうなる?ルールと対処法を解説|不動産売却HOME4U